|

Q31 法定相続人が妻のみの場合の課税関係

Q 今年5月に被相続人甲が死亡しました。甲には子や兄弟姉妹はなく、また、直

系尊属も既に死亡しているため、法定相続人は妻の乙のみです。

この場合、妻の法定相続分は「1」となり、甲の相続に係る乙の相続税について

は配偶者に対する相続税額の軽減により納付税額は算出されないのでしょう

か?

A 乙が取得する財産の全てが配偶者の相続税の軽減の対象となるため、納付税

額は算出されません。

配偶者の税額の軽減は、配偶者が遺産分割や遺贈により実際に取得した正

味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかから

ないという制度です。

① 1億6千万円

② 配偶者の法定相続分相当額

よって、今回のケースでは②に該当するため税額は発生しないことになります。

ただし、配偶者の税額軽減を受けるためには、相続税の申告書にこの規定の

適用を受ける旨およびその計算に関する明細を記載し、必要書類を添付し、提

出する必要があります。

Q32 配偶者の相続税額の軽減の対象となる財産

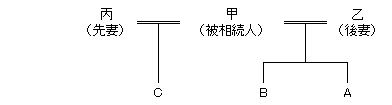

Q 被相続人甲の相続関係を図示すると次のとおりです。

今年3月に被相続人甲は、その遺産の大部分を後妻乙とその子A及びBに遺

贈するという遺言書を遺して死亡しました。

しかし、この遺言については先妻丙の子Cから乙、A及びBに対して遺留分を侵

害しているとして遺留分の減殺請求がされたため、現在家庭裁判所で調停が

進められており、遺贈に係る部分以外の財産は未分割です。

この場合に、配偶者乙が遺贈により取得した財産については、これを配偶者の

相続税の税額軽減の対象となる財産に含めてよいでしょうか?

A 遺留分の減殺請求がなされていても、遺贈そのものの効力には影響がありま

せんから、遺贈に係る財産は配偶者の相続税の税額軽減の対象となる財産に

含まれます。

したがって、相続税の計算上、それを配偶者の相続税の税額軽減の対象とな

る財産に含めたところで計算することになります。

|