|

Q41 相続開始前3年以内の贈与税額の加算

(非相続財産のみを相続した場合)

Q 今年7月に父が死亡しました。私は約2年前、父から土地と建物の贈与を受け

ているため、今回父の遺産は全て他の相続人が相続するように遺産の分割を

しました。

しかし、死亡により父が保険料を負担した生命保険契約の保険金300万円

は、その受取人である私が受け取ることになりました。

生命保険金は500万円までは非課税のため、私には相続税がかからないとい

うことでよろしいでしょうか?

A 相続税の非課税財産のみを相続した場合であっても、相続開始前3年以内に

被相続人から贈与により財産を取得した時には、その贈与財産の価額を相続

税の課税価格に加算して相続税額を計算することになります。

Q42 遺産に係る基礎控除額の計算

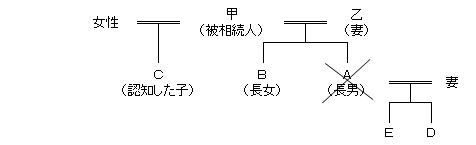

Q 今年相続が開始しました。相続人関係図は以下のとおりです。

被相続人には配偶者乙、長男A、長女B及び被相続人が認知した子Cがいま

す。このうち、長男Aはすでに死亡しており、長男の子D及びEが代襲相続をす

ることになります。また、長女Bは被相続人の生前に被相続人から相当な額の

贈与を受けており、今回の相続に際しては相続の放棄をしています。

この場合、遺産に係る基礎控除額は、相続人を何人として計算するのでしょう

か?

A 遺産に係る基礎控除額は、相続人数を5人(乙、長男の子D・E、長女B及び被

相続人が認知した子C)として計算することになります。

基礎控除額を計算する上での相続人とは、民法に規定されている相続人、ま

た、相続の放棄があった場合には相続の放棄がなかったものとした場合の相

続人を含めた相続人のことをいいます。

|