|

Q55 贈与者の死亡の年に受けた贈与

と贈与税の配偶者控除の適用

Q 被相続人甲は、10月に妻乙に対し、住居である自宅の土地・家屋を贈与しまし

たが、甲は同年12月に死亡しました。乙は、被相続人甲に係る相続税の計算

上、この居住用不動産に係る「特定贈与財産」相当額を相続開始前3年以内の

贈与財産の課税価格加算の対象から除外するため、適法な申告を行いました。

相続税の申告書の提出時にこのように手続を行ったため、乙が甲からその相

続開始の年に贈与を受けた居住用不動産については、改めて贈与税の配偶者

控除の適用を受ける旨を記載した贈与税の申告書を提出する必要はないので

しょうか?

A 贈与税について期限内に申告書の提出をしていないので、早急に期限後申告

書を提出し、贈与税の配偶者控除の適用を受ける必要があります。

相続開始の年に被相続人から贈与を受けた居住用不動産等(居住用不動産又

は居住用不動産の取得に充てるための金銭)のうち贈与税の配偶者控除額相

当額については、「特定贈与財産」として、相続開始前3年以内の贈与財産に係

る相続税の課税価格加算の規定の適用除外とされています。

この適用除外の適用を受けるためには、相続税の申告書第14表に所定の事

項を記載し、所定の書類を添付して提出するとともに、贈与税の申告について

も、通常の場合と同様に配偶者控除を受ける金額等の控除に関する事項を記

載し、かつ、戸籍の謄本、戸籍の附票などの書類を添付して提出する必要があ

ります。

Q56 土地建物を住宅ローンの残額とともに贈与した場合

Q 甲は、平成××年4月に4,000万円の建売住宅を、頭金1,000万円の手持

資金と残金3,000万円を元利均等返済方式の銀行ローンとにより取得し、居

住の用に供してきましたが、平成22年5月に長男Aにその土地、建物を銀行ロ

ーンの残額とともに贈与しました。

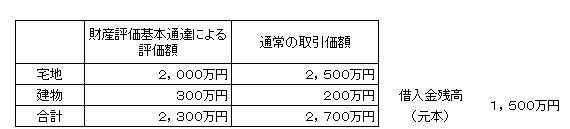

平成22年5月時の贈与物件の評価価額は次の通りです。

なお、長男Aは、贈与を受けた後、向う15年間の銀行ローンの月々の返済は、

自己の給与をあてています。

この場合、乙の贈与税額は土地建物の財産評価基本通達による評価額2,30

0万円から債務の額1,500万円を差し引いた課税価格800万円として、基礎

控除額110万円を控除した残額690万円に税率を乗じた税額となると考えてよ

いですか?

A 土地建物の負担付贈与が行われた場合、乙の贈与税額は、土地建物の通常

の取引時価2,700万円から債務の額1,500万円を差し引き、課税価格を1,

200万円として、基礎控除額110万円を控除した残額1,090万円に税率を乗

じた額となります。

質問の場合、銀行ローンの残額を負担額として控除することについて問題はな

いのですが、甲が長男Aに贈与する土地建物の評価額は、財産評価基本通達

による評価額によらず、取引時価によることとなります。

なお、土地建物の評価額については、同通達第1項ただし書きにより、通常の

取引価額に相当すると認められるときは、取得または新築の取得価額(4,00

0万円。ただし、建物については減価償却後の残存価額)によることもできるとさ

れています。

|