|

Q9 保険金の課税関係(親が受取人の場合)

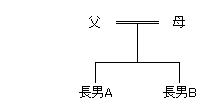

Q 今年2月に二男B(未婚)が死亡しました。相続人関係図は以下のとおりです。

Bは生前、自身を被保険者及び保険料負担者、父を保険金受取人とする保険

に加入しており、その生命保険金(5,000万円)を父が受け取りました。

下記の事実関係において保険金は相続財産となるのでしょうか?または父の

一時所得となるのですか?

A 父が受領した保険金は、二男Bの遺産とみなされ、相続税が課税されます。

相続税は、民法上の相続や遺贈によって取得した財産に対して課税されます。

しかし、相続税の課税財産をそれのみに限定すると課税上公平でない場合が

生じてくるため、相続税法では、民法上の相続や遺贈によって取得した財産で

なくても、実質的に相続や遺贈によって財産を取得したのと同様の経済的効果

が認められる場合には、その受けた利益などを相続や遺贈により取得したもの

とみなして相続税の課税対象としています。

このように今回の死亡による生命保険金や、退職金などに関して相続税では

「みなし規定」がもうけられています。

Q10 保険金の課税関係(剰余金等の支払を受けた場合)

Q 8月に父が死亡しました。父は、自身を被保険者及び保険料負担者、私を保険

受取人とする生命保険契約を締結しており、私は保険金3,000万円と剰余金

120万円及び前納保険料2万5千円を受け取りました。約款によると、保険事

故発生の場合には、剰余金や前納保険料は保険受取人に支払われることにな

っています。

この剰余金の課税はどのようになりますか?

A 支払を受けた保険金、剰余金等は、その全部が保険金として扱われるため、ご

質問の場合は3,122万5千円が保険金となります。

相続税法上、相続又は遺贈により取得したものとみなされる保険金には、保険

契約に基づき分配を受ける剰余金、割戻しを受ける割戻金及び払戻しを受け

る前納保険料の額 で、その保険契約に基づき保険金とともにその保険契約

に係る保険金受取人が取得するものを含むものとして取り扱っています。

|